イギリスの投資ファンドCVCキャピタル・パートナーズから買収提案をされた株式会社東芝。2015年には不正会計、2016年にはアメリカ原子力発全事業で巨額損失が明らかとなりましたが、2018年増資、東証2部から1部へと指定替え等、V字回復をイメージしていた方も多いのではないでしょうか

東芝の経営状況を俯瞰する

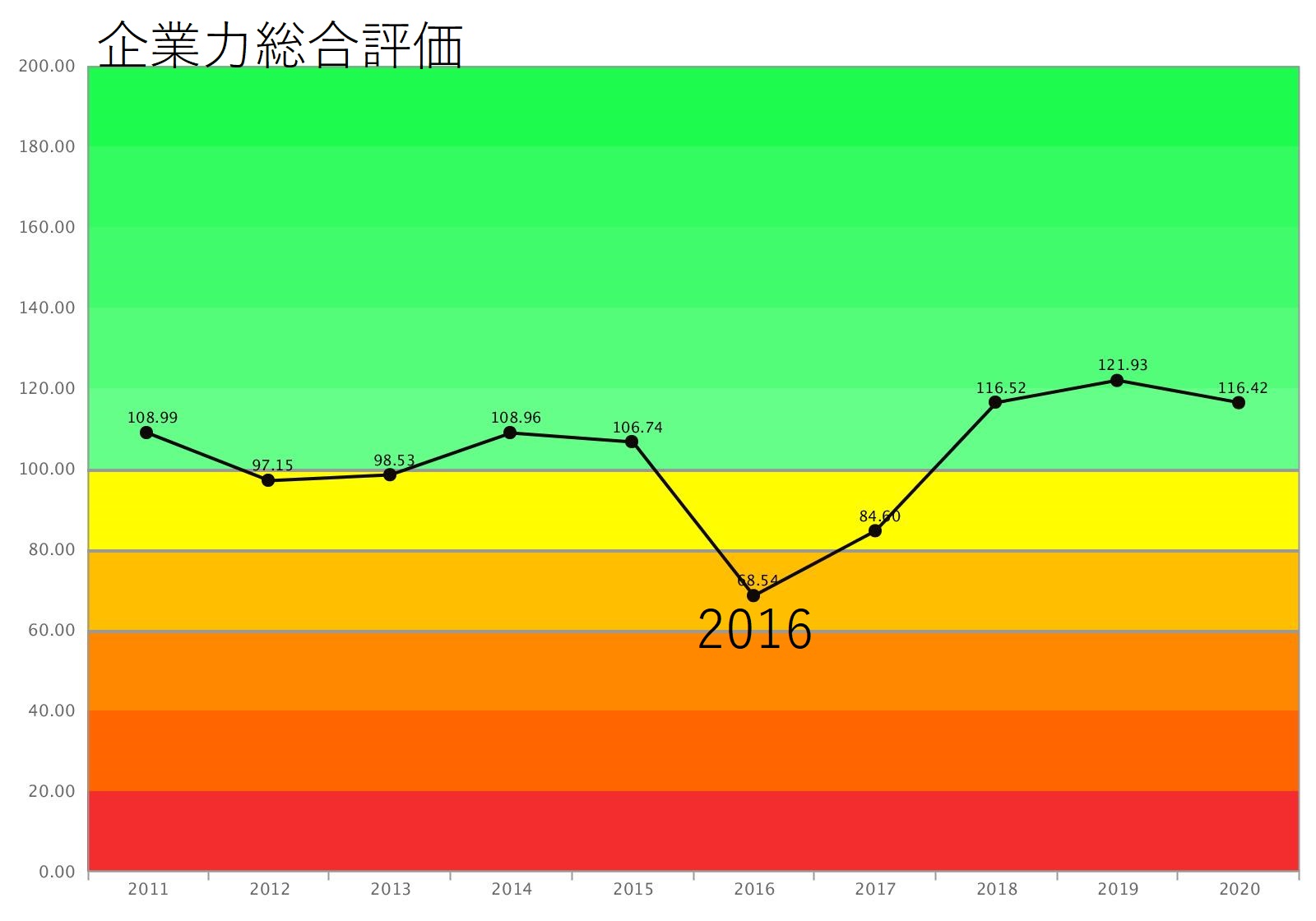

2011~2020年3月期までの10年間の連結財務諸表を分析しました。

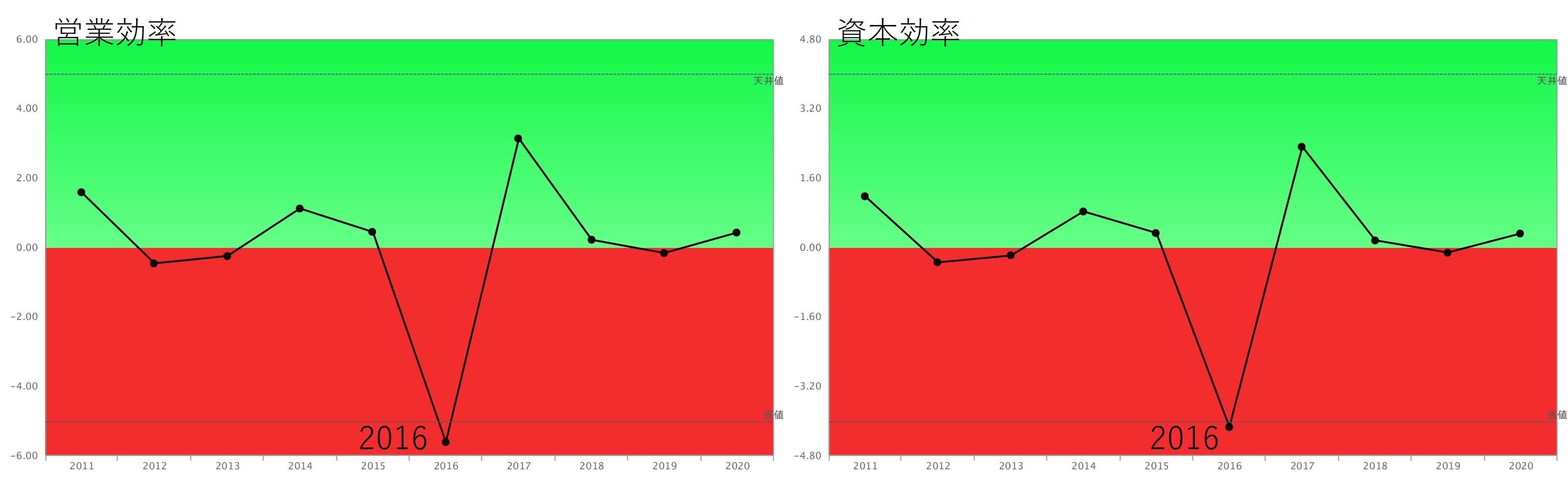

企業力総合評価と営業効率・資本効率の形状が一致しています。営業効率・資本効率は、儲かるかどうかの指標であり、毎期の営業成績の影響をダイレクトに受ける指標です。これらの指標に大きく影響を受け、総合評価は、青信号領域ギリギリの状況であるのは、財務体質(流動性・安全性)という自動安定化装置が機能していないからです。

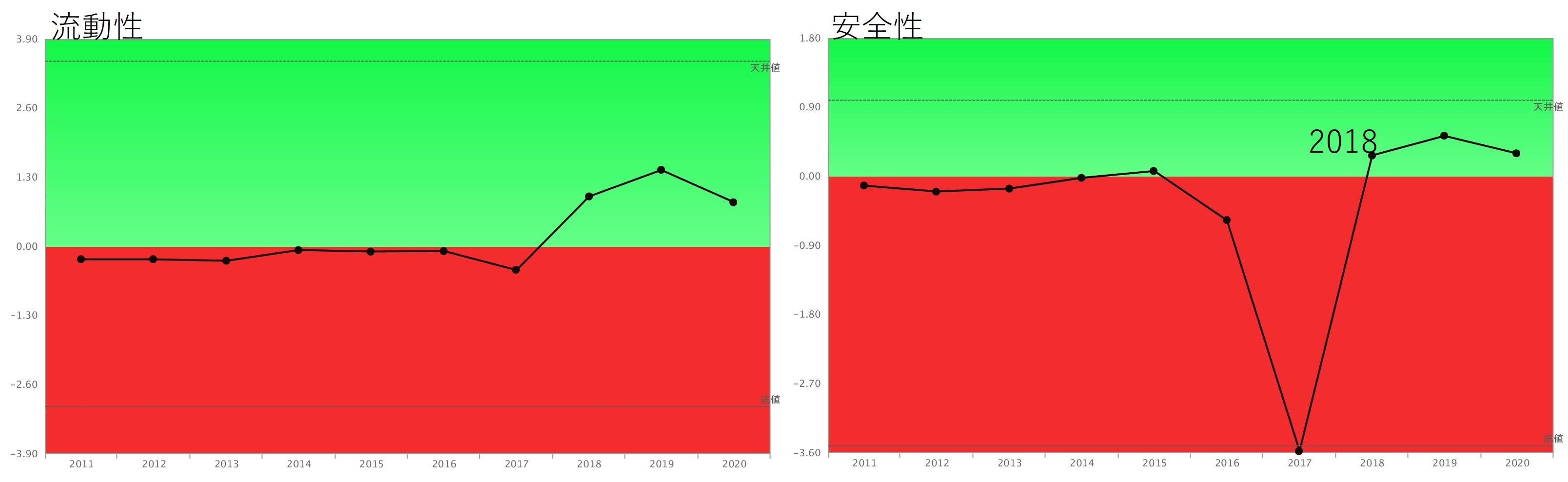

財務体質は、長い間、時間をかけてジワジワと良くなってくるものです。勿論安全性が2018年3月期に巨額増資で青信号へ飛び出しており、このように急改善する場合もありますが、どちらかと言えば例外です。毎期毎期、利益を出して純資産を増やし、お金が溜まってきて流動性が改善していくもので、良い状態になるには、時間が必要です。

企業力総合評価と各親指標の考察から、この10年、大きく企業力を持ち直したのは、2017年3月期の増資による流動性・安全性の改善がメインであって、それ以外は、必ずしもV字回復したと言えない状況と言えます。

儲かるか 東芝の長期時系列分析

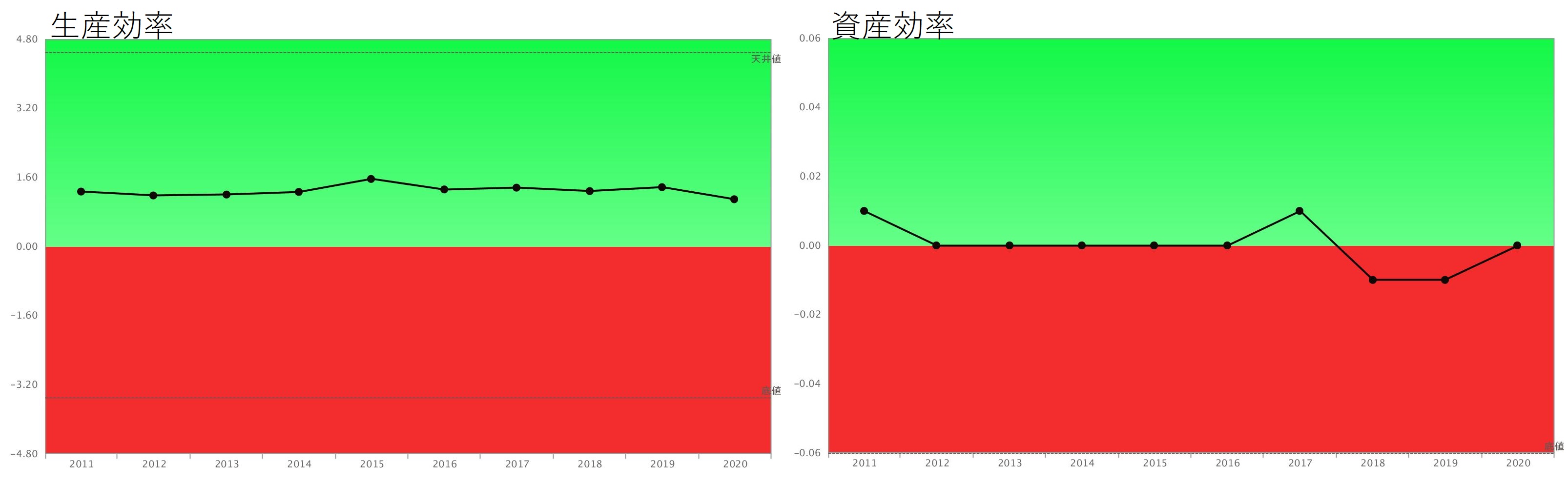

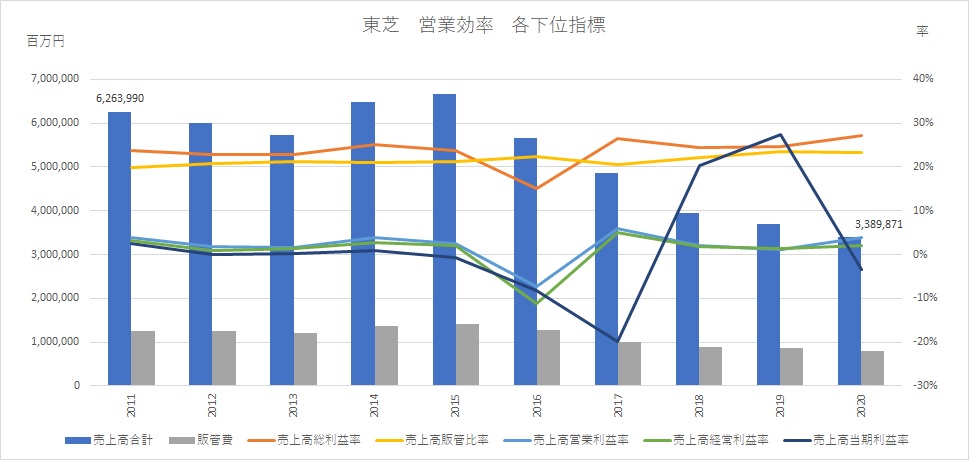

営業効率の各下位指標を見ていきましょう。

減収の激しさがよくわかります。6兆2640億円から3兆3899億円と2011年に比べ47%減です。2018年2019年は、売上高経常利益率<売上高当期利益率となっています。経常利益とは、文字どおり企業が経常的に獲得する利益で、財務を含めた、企業の経常的な実力を示します。その利益率は、1%台とかなり低調ですが、特別利益の計上で、最終利益が急増しています。これは、非継続事業の利益が上乗せされたためです。何等かの理由があり、やめる事業から生じた利益です。

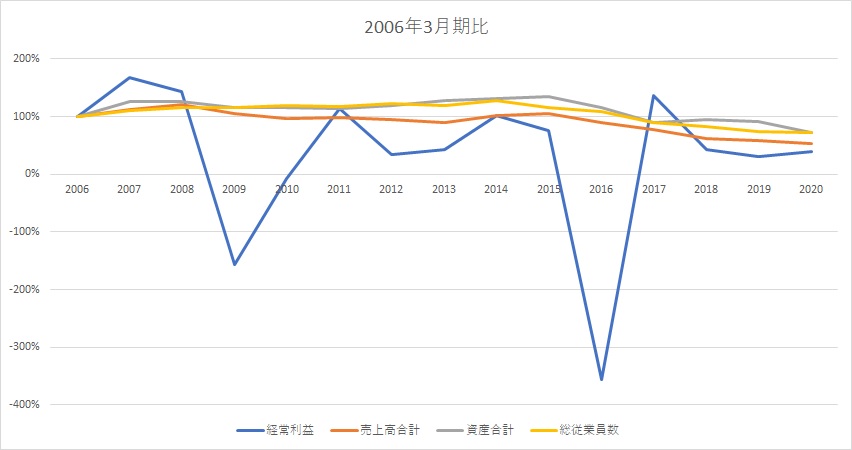

東芝の規模の推移 経常利益・売上高・資産・従業員数

経常利益・売上高・資産・総従業員数の2016年3月期比のグラフを見て下さい。全て縮小方向に動いています。長期時系列でみれば、事業売却をしながら、ジワジワと規模を縮小させる㈱東芝を、なるべく経営資源が残っているうちに、買収しておきたい投資ファンドに目を付けられるのは当然の成り行きかもしれません。

まとめ

CVCキャピタル・パートナーズの提案を受けてV次回復を目指すのであれば、㈱東芝はCVCが過去に行った案件を評価する必要があります。提案はそのメリットが謳われ、価値の訴求がなされます。CVCが企業価値を高めるかどうかは、過去の事例から手法を調査すれば大体わかります。

| 編集後記 東芝と言えば「サザエさん」のスポンサーでしたね。磯野フネの年齢はアニメ版だと「50ン才」原作だと「48歳」という設定らしいです。東芝の買収より、そっちの方が衝撃的です。(^^♪文責JY

〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.com https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

このコラムを、SPLENDID21NEWS第185号 【2021年4月15日発行】として、A3用紙でご覧になりたい方は下記をクリックしてください。

SPLENDID21NEWS第185号東芝

東芝Zoom解説会を2021年4月28日(水曜日)19:00~21:00に行います。

今やM&Aは大企業に限ったことではありません。他社事例を研究することで、自社が直面した時、冷静に対処できます。

東芝の長期分析により、どのような兆候が危ないか、会長が社長に返り咲く人事の予測も定量的考察します。

お申込みはここをクリック