今回は、シャープ株式会社を分析しました。「亀山モデル」と、工場がブランドとなったことに、モノ作りニッポンを誇りに感じた方も多いのではないでしょうか。しかし2013年5月14日、就任からわずか1年あまり、奥田隆司社長は代表権のない会長に退き、後任に高橋興三副社長が就くことが決まりました。シャープ?はどうなっているのでしょうか。そして、これから何処へ行くのでしょうか。

2010~2013年は1年決算、2014年は第1四半期決算の数字で分析しました。四半期分析を含ませたことにより、企業力総合評価、営業効率(儲かるか指標)、流動性(短期資金繰指標)、安全性(長期資金繰指標)の4指標を考察していきます。

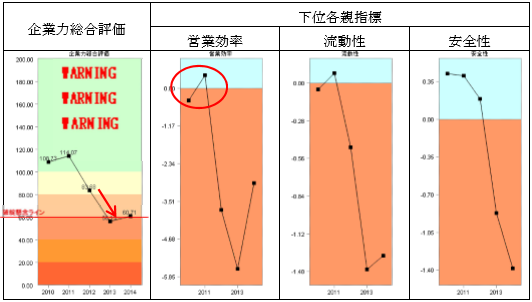

企業力総合評価は、108.73→114.07→83.68→56.13→60.71と推移しています。WARNINGも3つついていますので、直近期でも補正され60ポイント以下の評価になります。そして、たった1年の奥田隆司社長退任の根拠は2013年企業力総合評価の27.55ポイント下落にあります。V字回復させることを期待されたにもかかわらず、破綻懸念に突っ込んでしまいました。(赤矢印)

2010年、2011年の108.73、114.07ポイントは、青信号領域です。しかし、営業効率が、赤信号領域又は、青でもゼロ判別付近にあり、このころから、業績が悪化していたことが分かります。(○)

流動性も赤信号領域にあり、良くありませんね。但し、巨大企業では、棚卸資産や売掛債権、現金預金を最効率で回す為、意図的に赤信号領域レベルを維持する会社もあります。

安全性も4期連続下落して赤信号領域です。出資・提携先会社とのニュースがよく出ますが、これを上げようとしているのです。

営業効率の各下位指標です。

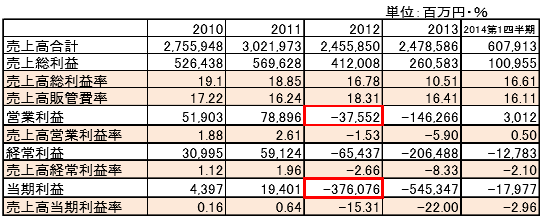

2012年37,552百万円の営業損失を出しました。営業効率も深く赤信号領域に潜っています。特別損失185,960百万円(固定資産除売却損 5,950、 減損損失 6,656、 品質補償損失 11,500、 大型液晶操業損失 25,887、 事業構造改革費用 117,110、和解金 18,857)を計上し、当期損失は376,076百万円の大赤字となりました。

V字回復には手順があります。まず、資金手当てをします。この資金で、事業再構築を行い、利益の出る態勢にします。シャープが借入金を増やし、出資・提携先会社を探しているのはその為です。事業再構築では、不採算事業を売却・停止したり、資産を売却したりして赤字部門を減らし、黒字体質にします。その過程で手当てされた資金を使います。その結果、利益の出る事業構造になれば、その後獲得した利益で借入金返済をし、増資に対し配当をしていきます。

V字回復が上手く行っているかどうかを判定するには、「営業損失」が計上され、「資本金」増額や「借入金」増加が起こり、「特別損失」が計上されます。翌期「営業利益」が出ていれば成功です。決算は1年を区切って行われますので、タイミングが合わないこともありますが、会社自体は月次決算をしていますので、優秀な会社であればこのV字回復の手順は早急に実施され、決算書に表れます。

V字回復の失敗する例について説明します。

??? 資金手当てはしたが、事業再構築が甘く、利益の出る事業体質に再構築出来なかった場合。

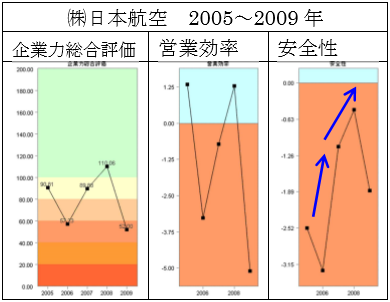

顕著な例は、2009年までの?日本航空(上グラフ)です。増資をして安全性を上げますが、事業再構築が甘く、赤字が止まらない為、折角、入れた資金は赤字となって社外流出します。増資を2回繰り返しています。 事業再構築は、人員リストラなど痛みを伴いますから強固な反対にあいますが、潰れてしまっては元も子もありません。優しくても、企業は倒産するということを前提にしない議論は、苦しみを長引かせます。

??? 戦略的赤字を恐れる。

赤字の意味には相反する2つの意味があることを知らないことが原因となります。営業損失は、絶対に出してはいけない赤字です。もし出したら、直ぐに事業再構築を行います。もうお分かりですね。事業再構築によって多額の特別損失が出て、当期損失という赤字になります。この当期損失は「戦略的赤字」であり、未来の黒字の為に計上されたものでありますから、出しても良い赤字です。

営業損失は、真っ青になるべき赤字です。

会社を潰さないための、会計的理解が必要です。日商簿記2級の「本質的理解」です。複式簿記の原則に従って、期間損益を確定し、財産状況をまとめ上げるというシンプルな計算技術ではありますが、その数字が何を意味するのか。そして、他のどの数字に影響を与えるのかの循環を理解することです。この「本質的理解」が意外に知られていないのです。

まとめ

常に、売上高経常利益率を高めて下さい。売上高経常利益率が高ければ、通常時のこまめな事業再構築が行え、常に利益のでる事業体を維持できます。売上高経常利益率が低く、戦略的赤字の意味が分からないまま、業績を悪化させている会社は驚くほど多いのです。

シャープ?は2012年2013年と2期連続営業赤字を出しています。2014年第1四半期の改善が救いではあります。

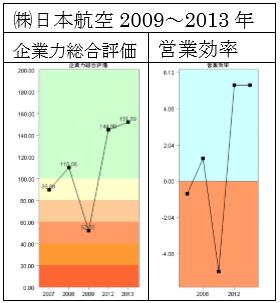

株式会社日本航空は2012年見事なV字回復を遂げました。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第95号【2013年10月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

Microsoft Word - sp21news095シャープ

関連記事

家電各社 2002年家電不況からの脱出

日本航空 リストラ資金を赤字で流出