今回は、ワタミ株式会社を分析してみました。ワタミ?は、創業者 渡邉美樹氏の思いを大切に、社員全員が「地球上で 一番たくさんのありがとうを集めるグループになろう」というスローガンのもと、外食・介護 ・宅食・農業・環境事業に取り組んでいます。

2006年から2015年3月期までの連結財務諸表10年分を分析してみました。

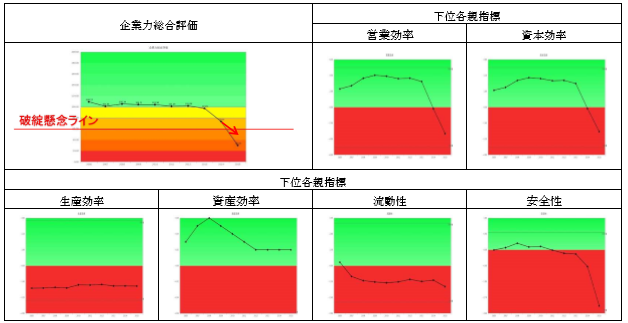

企業力総合評価は、109.23P→101.06P→105.34P→104.21P→103.98P→101.09P→101.89P→97.05P→73.01P→30.18Pと推移しています。2014年急激に悪化しましたが、それまでもギリギリ100Pですので、長期に経営は良くはありませんでした。2014年に悪化成り行き倍率1年(前年97.05Pで2014年は73.01Pでその差24.04P悪化しました。2014年は破綻懸念60Pまで13.01Pしかありませんから来期同じトレンドで悪化すると後1年で破綻懸念へ突入する(赤矢印)。)の指摘どおり、2015年破綻懸念領域に入ってしまいました。

企業力総合評価と下位各親指標を俯瞰して下さい。ほとんどの親指標が赤信号領域や、赤信号への悪化なのに、資産効率は悪化してきたとは言え青信号領域に留まっています。この組み合わせは、売上高至上主義の会社によく現れる組み合わせです。以前創業者の渡邉美樹氏が「売上高1兆円を目指す。」と宣言されていたことを思い出します。SPLENDID21の分析の面白さがここにあります。このグラフ群は決算書と従業員数だけの完全な定量分析です。でも、その結果は、「売上高至上主義」という経営者の性質が読めるのです。2006年82,672百万円の売上高は2014年163,155百万円のピークでした。

営業効率(儲かるか)・資本効率(株主評価)は2014年赤青ゼロ判別、2015年は完全に赤信号領域に突入し、12,857百万円の当期損失を計上しました。

生産効率(人の利用度)は10年間ずっと赤信号領域です。生産効率の主要指標は1人当たり売上高で、2015年7,245千円でした(売上高を期末従業員数で除して計算)。1人当たり売上高が低ければ、その範囲でしか給料が払えませんから、労働条件が厳しくなります。

資産効率(資産の利用度)は資産を使っていかに効率的に売上を上げたかの指標です。売上高を必死で上げようとすれば、資産合計も増えてしまいます。売上高以上に資産合計が増加しているのです。但し、売上高増加の努力が実を結び、赤信号領域まで落ちません。

流動性(短期資金繰り)は、9年連続赤信号領域です。

安全性(長期資金繰り)は、2015年ほぼ底値になりました。安全性は主に資産合計と純資産合計の関係です(自己資本比率=純資産合計÷資産合計×100)。資産効率に指摘したとおり。この指標を改善しようとすれば資産合計以上に純資産合計が増えなければなりません、つまり利益を積み上げること。純資産を上げるには利益以外には増資をすれば改善しますが、過去10年ワタミ?は増資していません。売上高増加で総資産合計が大きくなる速度に利益が追い付かず、加えて2014年2015年は赤字更に、増資もないため、純資産合計と総資産合計のバランスが崩れたようです。ここでも売上高至上主義のホコロビが見えます。

安全性の各下位指標を見てみましょう。

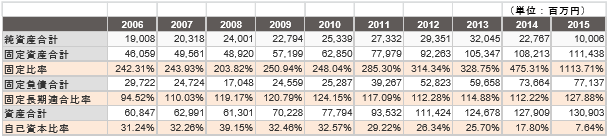

固定比率、固定長期適合比率を左から右に流し見て下さい。固定比率は、固定資産合計÷純資産合計、固定長期適合比率は、固定資産合計÷(固定負債合計+純資産合計)です。

上記で説明した売上が上がると総資産合計が増えますが、その内訳である固定資産も当然増えます。お店や工場などを購入するからです。固定比率は2006年242.31%から2015年1113.71%で純資産合合計の増加を遥かにしのぐ勢いで固定資産が増加したことを示します。固定長期適合比率は2006年94.52%から2015年127.88%ですから、固定比率ほど増加しません。これは、分母の固定負債合計の増加が原因です。固定負債合計の多くが長期借入金、社債、リース債務などです。利益で賄えず、増資をしないため純資産が増えず、借金で賄っている事が読み取れます。

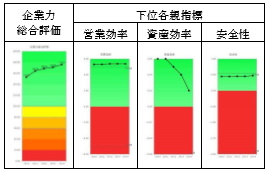

同じ売上高を増加させる会社でも、十分な利益と増資のバランスをとってアークランドサービス株式会社(とんかつ「かつや」)は成長している上のグラフになります。売上高は、2011年9,697百万円から2015年17,623百万円と強烈な増収である点、資産効率の形状もワタミ?と同じであることを確認して下さい。

まとめ

売上高の目標は多くの人にとって分かり易く、明るい希望を感じさせるため、掲げる価値は十分にあります。しかし、陰で経営者は、売上と資産、資産と純資産の関係を理解し、時系列も含めバランスを取らなければなりません。数字を読めていればこのような分析結果にはならないでしょう。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第117号【2015年8月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

日本レストランシステム 質重視の経営で高い売上高利益率と財務体質