1870年の海運会社九十九(つくも)商会に始まる三菱自動車工業株式会社を見てみましょう。ご存じのように2003年には大規模なリコール隠し問題を起こし、後に法人としての三菱自動車工業?に対し有罪が確定しました。リコール隠し問題の次はリーマン・ショック、2つの危機を三菱自動車工業?は切り抜けられたのでしょうか。

2002年から2012年3月期までの11カ年を分析してみました。

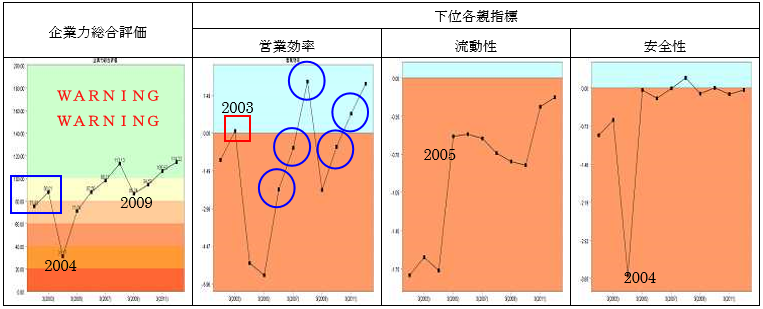

企業力総合評価は75.49→88.01→31.17→71.09→87.88→98.11→113.13→86.34→94.59→106.63 →114.22と2つの危機に切り込みを入れながら改善トレンドです。WARNINGが2つついています。

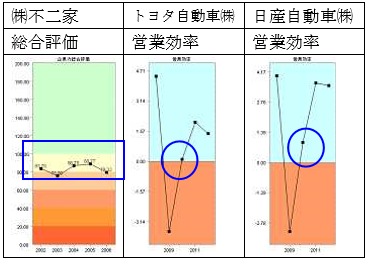

SPLENDID21の分析では、80~100ポイントの間(黄色ゾーン)を要コンサル領域と定義しており、経営を変える為の内部告発などが起こり易いというナレッジがあります。2005年賞味期限切れのシュークリームなどを販売し、内部告発事件があった?不二家などがその例です。80~100ポイント領域は社内に経営陣に対する不満が溜まり、それが内部告発と言う形で顕在化する場合があると言うことです。

三菱自動車工業?は、2003年以前は黄信号領域で留まっており、これに当てはまります。国内4位の自動車メーカーであった三菱自動車工業が1970年代から約30年間もリコールにつながるクレーム情報を旧運輸省(現・国土交通省)に報告せず隠蔽していた事実が内部告発で発覚しました。

営業効率(儲かるか指標)は、2008年、2011年、2012年を除き、7期赤信号領域、2003年は、赤青ゼロ判別領域(赤青境目)です。儲からず厳しい状況であることを示します。全体的に改善トレンドではありますが、その力は弱いと言えます。特に、リコール隠ぺい問題発覚とリーマン・ショックからの営業効率の青信号領域への改善が2期、3期かかっているところからも見て取れます。ある危機に対して、反発し1期で青信号領域に戻る会社は、トヨタ自動車?、日産自動車?など、1部上場企業は多いのです。前回の、エルピーダ・メモリ?でも取り上げましたが、V字回復するには取り組みが甘いことが解ります。

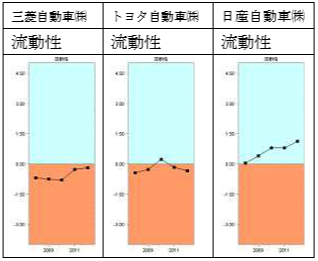

流動性(短期資金繰り指標)は、全期間を通じて赤信号領域にあります。流動性は、巨大企業の場合、資金をグループ会社でプールして、効率よく回したり、棚卸資産や売掛債権の管理が徹底しており、敢えて赤信号領域の会社も多いことがあります。カンバン方式などのトヨタ自動車?がその良い例です。日産自動車?も想像するほど良くないのではないでしょうか。

安全性(長期資金繰り指標)は、2008年を除き赤信号領域です。安全性を良くするには、儲けて利益剰余金を積み増すか、増資をして資本金を増やすかですが、どちらも上手く行かなかったようです。

最後に営業効率の各下位指標のグラフを出しておきましょう。

11年という時間軸で、上のSPLENDID21の4つのグラフを俯瞰してみましょう。儲からなくて(営業効率・赤信号領域)、お金も余り残らず(流動性・赤信号領域)、借金体質から抜け出ない(安全性・赤信号領域)為、総合評価が低いのです。

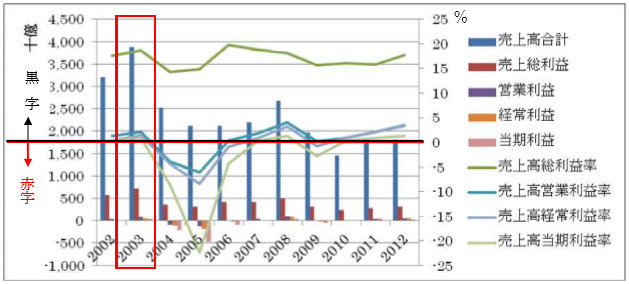

営業効率が、赤青ゼロ判別領域の2003年は上グラフでは、すべての利益率でプラス、黒字です。

上グラフの利益率プラスが多いことを見れば、通常の財務分析の指標では、達成すべき利益率を読み間違い、時間軸の俯瞰で見た悪循環から抜け出せないのです。

まとめ

1970年代からのリコール隠ぺいで信用をなくした三菱自動車株式会社の厳しい状況は未だ続いています。V字回復に対する反発力の弱さなど、内向きの経営体質が潜んでいるよう感じます。リコール隠ぺいの動機は保身であったのでしょう。その代償が何十年にもわたり三菱自動車?を苦しめている現実は、人には志、会社には高い経営理念が求められるという示唆ではないでしょうか。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第85号【2012年12月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。

関連記事

不二家 偽装事件を誘発したのは経営状況