経営計画を自己満足で終わらせることなく、経営改善に結びつけるためには、「経営計画は恐怖感・危機感を安堵に変えるツール」であるという理解が必要です。

経営者は恐怖感を持つのがイヤので、苦痛を避ける動物的本能によって、明確な近未来像を描き、自分自身を鼓舞するのです。

従って、現在、将来に対する危機感を持っていない経営者に経営計画を提案しても大半が失敗に終わっています。

経営計画導入を成功に導くためには、(1)適切な恐怖感・危機感を経営者にもってもらうこと、(2)恐怖感を安堵感に変えることが可能であることを経営者に理解していただくこと、この2つがポイントとなります。

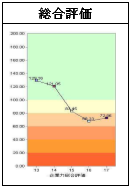

【 経営計画提案の失敗事例 A社 】

SPLENDID21においては、企業成長の原点となる過去5年間の分析を行ないます。

青信号領域にいれば、基本的には、健全経営の領域にいると考えてください。黄信号領域は、経営指導の必要な領域です。赤信号領域(60~80)は、要注意経営であると考えてください。60以下は破綻懸念領域です。

中小企業A社のように、自社の経営が赤信号領域に入っていても、そのことが理解できていない経営者が案外多いのです。

赤信号領域に入っていることを自覚できていないので、経営計画策定プロセスに必要な「恐怖感」「危機感」が醸成されません。

こういうケースは、経営計画を提案しても大半が失敗に終わっています。

SPLENDID21においては、危険度に応じて、カラーリングがなされ、青信号領域、黄信号領域、赤信号領域、破綻懸念領域に区分されているため、会計知識のない経営者でも「危機感」をもつことができます。

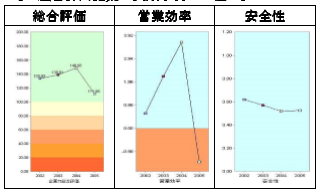

【 経営計画提案の失敗事例 B社 】

過去において経営が良好であったが、近年、営業効率が悪化しているような企業も、経営計画の導入によく失敗します。

こういう企業は、剰余金の蓄積を過信して、危機感が麻痺しているケースが多いのです。自己資本比率もそこそこであればなおさらです。

SPLENDID21においては、こういうケースは悪化成り行き倍率を示すことになります。

悪化成り行き倍率とは、総合評価の落下速度で破綻懸念領域までの年数を予測する手法です。

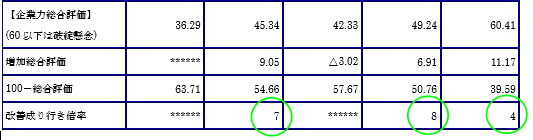

たとえば、B社は、自己資本比率は40%を超え、安全性に問題はない(上グラフ)のですが、営業効率を悪化(同)させているため、悪化成り行き倍率が2年(下表○)を示しています。あと2年で破綻懸念領域に入りますという予測ができて初めて、経営者に危機感を持つよう、促すことができます。

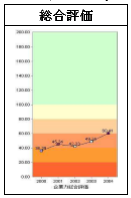

【 経営計画提案の失敗事例 C社 】

総合評価が悪い企業の経営者は、将来に対する「安堵感」を持ちたいと望んでいます。

SPLENDID21において、改善成り行き倍率を示し、この総合評価の上昇速度でいくと4年後、青信号領域に戻りますと示すことができます。これができないと、経営者に希望を与えることはできませんから、経営計画の導入に失敗してしまいます。

まとめ

エイチ・アイ・エス創業者 澤田秀雄氏は、「心に思い描いて、その形を具体的にイメージし、継続して持ち続ければ、もうそれは80%できたと考えている。」とおっしゃっています。

しかし、企業の全体性を過去、現在、未来にわたってイメージすることはそれほど簡単ではありません。ぜひSPLENDID21を使って企業の近未来像をイメージするお手伝いをしたいものだと考えています。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第5号【2006年4月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。