巷で大流行のM&AにSPLENDID21が利用されています。今回はM&Aの売り案件についてどうすれば上手く売却できるかについてです。売り案件を仲介する場合に大事なことは高い売却価格で売ること、そのためには売却時期の適時性が大切です。しかし、その時期を特定することは難しく、それがわかったとしても売主に躊躇させないことが重要であるといえます。

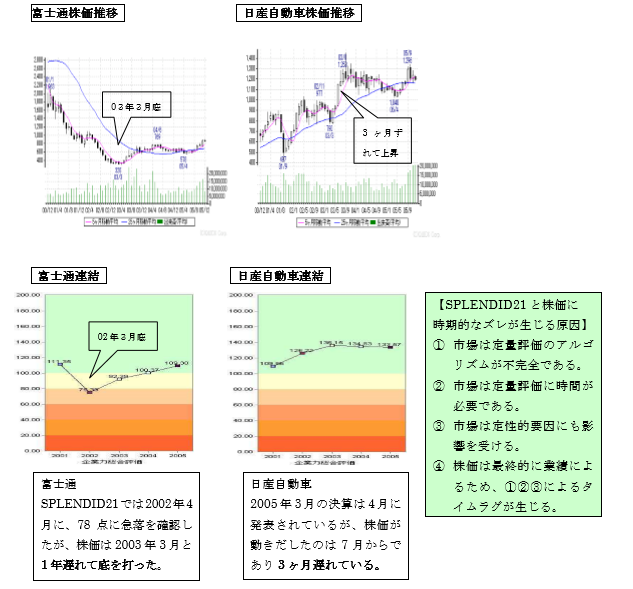

SPLENDID21の分析と株価の推移をいくつか対比させて見ましたが、株価の変動はSPLENDID21の変動に遅れることが確認されました。

実際に行われたM&Aを検証してみましょう

UCCがシャディを買収 100億円超で子会社に (共同通信) -2005年9月12日

UCC上島珈琲は12日、通信販売大手シャディの親会社の全株式を10月11日付で取得し、子会社にする、と発表した。買収額は100億円を超えるとみられる。 主力のコーヒー以外にグループの核となる事業を探していたUCCと、贈答品の需要減少で新たな事業展開を迫られていたシャディ側の思惑が一致した。 シャディは東京、大阪両証券取引所第1部に上場。未上場のUCCが親会社となることで、シャディはUCCに関する情報開示を義務付けられるが、上場は継続する。 シャディ株式の56・7%を保有する親会社ツインツリー・ホールディングスの全株式をUCCが買い取る。

10月11日株価1130円で1150万株

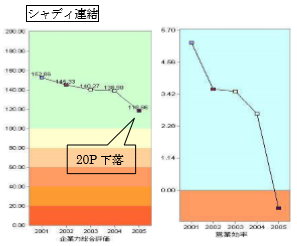

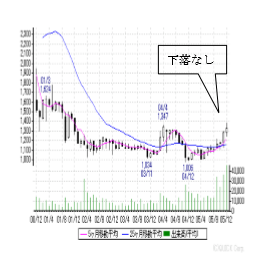

2005年3月期決算で総合評価を20ポイント急落させているが株価に変動は見られない。市場が気づき株価が下落する前に売却した点でシャディは賢明な選択をしたといえる。

また営業効率が4期連続下落しておりこれはビジネスモデルが劣化した警告である。

総合評価は下げトレンドではあるが正常圏にある企業はシナジー効果を求めて、M&Aの買いのニーズがある。

総合評価は下げトレンドではあるが正常圏にある企業は高く売れるため、M&Aの売りのニーズがある。

まとめ

- 総合評価が正常圏で営業効率が連続悪化している企業はM&Aの売りニーズがある。時期を逸することなく取り組めば高い株価で売却することが出来る。市場では定量分析が完成されておらず、不確定要素の強い定性要因に影響を受ける。しかし、株価は最終的に業績に帰着するため、タイミングを見極めることが、売主の利益に貢献する。

- 営業効率が連続悪化している企業はビジネスモデルが劣化してきており、シナジー効果を求めてM&A買いニーズがある。ただし、総合評価が下がりすぎると本体に及ぶリスクが大きくなるため注意が必要である。

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。ご案内はここをクリックして下さい。

SPLENDID21NEWS第1号【2005年12月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。